2026年2月6日に「塩水港精糖(2112)」から発表された第三四半期決算と配当予想修正ニュースのお話です。

お気にの銘柄♪

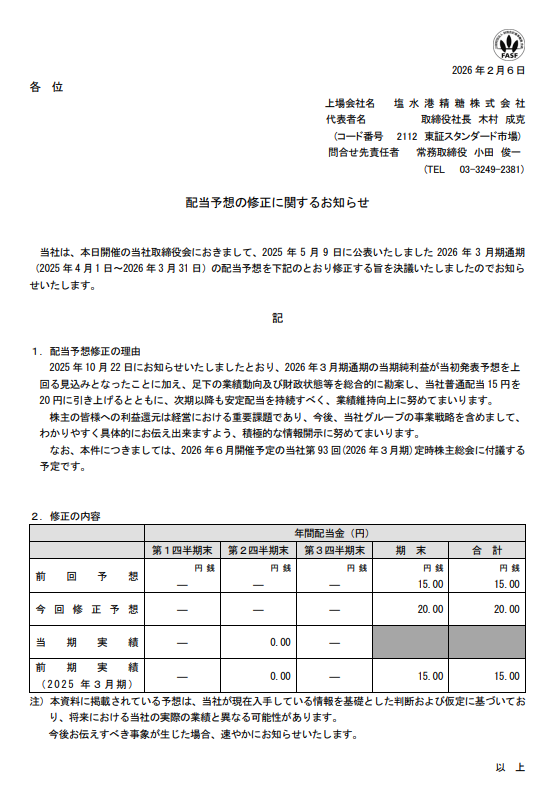

年間配当が15円→20円へ!33%アップの破壊力

第三四半期決算の発表と同時に、

年間配当予想が15円→20円へ上方修正。

増配ペースがすごいんです><

ひゃはりんの取得単価192円、ここまで来た増配の歴史

塩水港精糖は、2023年3月期までは

年間5~6円配当の超・安定型銘柄でした。

当時のひゃはりんの狙いは、

ま、安定配当と優待が続けばOK

という、超保守的なスタンスでした。そして2023年2月に192円で1,000株購入。

ところが・・・

- 2023年3月期…5円

- 2024年3月期…9円(+55.5%)

- 2025年3月期…15円(+66.6%)

- 2026年3月期…20円(+33.3%)

と年間配当額がみるみるUP!!

3年で4倍はすごいわね!

それでも配当性向は20%前後という安心感

ここが一番の驚きポイント。

これだけ増配しても配当性向は約20%。

つまり、まだ増配余力があるということ。

| 決算期 | 1株あたり配当額 | 配当性向 |

| 2023年3月期 | 5円 | 27.4% |

| 2024年3月期 | 9円 | 16.7% |

| 2025年3月期 | 15円 | 19.3% |

| 2026年3月期 | 20円 | 18~23% |

さらに財務も良好です。2023年3月期と今期第三四半期決算発表時点の財務状態を比較すると

- 自己資本比率:約40% → 62.5%

- 純資産 :100億円 → 195億円

- 利益剰余金 :着実に積み上げ中

好調すぎて怖いくらいです。

業績好調の理由を分析

ここからはひゃはりんの考察になります。

① 原料糖相場が安定

日本の製糖企業は砂糖原料(原料糖)の大半を輸入に頼っています。国際相場は一時期の高騰を乗り越えて今期は安定推移しています。

→利益見通しが分かりやすく、企業としても戦略が立てやすい状況です。

② 業務用砂糖製品が堅調

家庭用の砂糖製品は長期的に減少傾向ですが、比率の多くを占める業務用砂糖製品は外食・インバウンド需要で比較的好調です。

③ バイオ事業がしっかり稼ぐ

成長率は鈍化してきたものの、「オリゴのおかげ」に代表されるバイオ事業製品は市場の認知度も浸透し、すでに安定して利益を稼ぐ事業に育ちました。

④ 共同生産モデルの強さ(ここが重要)

製糖会社の生産方式は大きく3タイプに分かれます。

- 自社単独工場のみ

- 共同生産のみ

- 1と2の併用型

塩水港精糖は2の共同生産特化型なんです。(=自社単独工場は持たない)

砂糖ってどの工場で作っても基本的に味は同じです。

ならば、みんなで大量生産した方が効率的。

ということで、製糖会社同士で共同出資した工場で共同生産しているケースがあります。

一方で、最大手の

- DM三井製糖

- ウェルネオシュガー

などは3の併用型で自社単独工場も保有。

→ 減価償却や投資負担が重くなりがち。

その点、塩水港精糖は業界内でも超・良ポジションにいます。

静かに、でも確実に筋肉質な企業へ進化しています。

優待内容もチェック

投資判断にあたって株主優待内容も忘れてはいけないポイントです。

塩水港精糖の優待内容は、毎年3月末時点で1,000株以上保有株主を対象に

3,500円相当の自社製品を贈呈!!

※3年以上の継続保有で5,000円相当にUP

というものです。毎回オリゴのおかげが大量に届いて本当にうれしいです。

まとめ

- 増配スピードが異常

- それでも増配余力あり

- 財務は盤石

- ビジネスモデルは効率型

- 優待で腸活もバッチリ

塩水港精糖(2112)

株価:544円(2026年2月6日時点)

配当利回り:3.68%

優待利回り:0.64%

総合利回り:4.32%

正直、「まだ成長の途中では?」とすら思わせてくれる塩水港精糖をご紹介しました。

自信をもってオススメできる銘柄です

お読みいただきありがとうございました

コメント