最近の大手米卸会社の決算がすごいです!!とにかく絶好調!

今日は業界大手のひとつである「木徳神糧(2700)」の最新決算内容をチェックしてみたいと思います。

いろいろ言われていますよね…

直近決算はどうだった?〜米価格バブルで爆益中~

まず目立ったのが、売上&営業利益がともにめちゃくちゃ上昇している点!

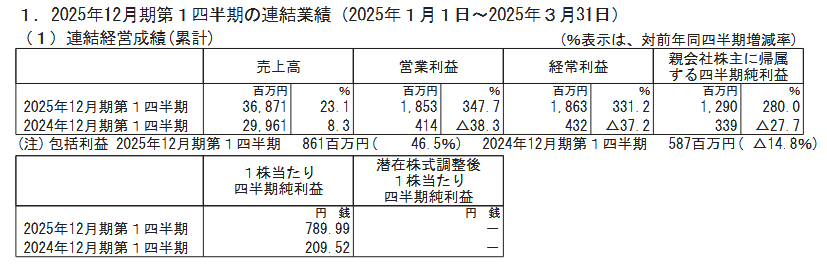

2025年12月期第1四半期「木徳神糧(2700)」の決算資料より

営業利益は前年比約4.5倍!!EPS(1株あたり純利益)は約4倍!!

伸びすぎィィィ!!

考えられる理由は

・コメ価格の上昇

これは間違いない!!

・販促費が抑えられている

何もしなくても勝手に売れる状態!!

というまさに“メシウマ”状態です。

さらに業績上方修正まで!!

こういった追い風を受けて4月21日には通期業績の上方修正を発表。

| 2025年12月期 通期予想(修正前 → 修正後) |

|---|

| 売上高:1,550億 → 1,650億円! |

| 営業利益:25億 → 40億円! |

| 純利益:18億 → 28億円! |

でも、第1四半期の結果からするともっと稼げそうよね?

たしかに!!

控えめな上方修正を発表した印象ですが、さすがに今の米価がいつまでも続くとは思っていないのかもしれませんね。

一方で気になるウワサも……

業績絶好調の裏でささやかれる、“とある疑惑”──

これ、もしかしてわざと米価つり上げてるんじゃ…?

市場関係者の一部からは、

- “余力あるはずなのにいつまでたっても在庫が出て来ないぞ!”

- “もしかして業者間で在庫調整してる?”

という声も。

もちろん公式には「そんなことしてないっすよ!」という姿勢だけど、

ここまで米価と業績の相関関係を目の当たりにしてしまうと、

「いやいや!ちょっとコントロールしてるでしょ?正直に言ってみ?」と疑いたくなります。

儲けるのは営利企業の使命、でも…

木徳神糧をはじめとする米卸会社だって営利企業である以上、利益の最大化を目指すのは当然も当然です。

でも、お米って日本人にとっては単なる食べものじゃなくて“主食”ですよね?

「安く仕入れて高く売れるタイミングで出す → 米価格高騰」

短期間ならともかく一年近くもこんな状態が続くと政府も対策せざるを得なくなります。

<実施および検討されている対策>

- 備蓄米の随意契約による放出(実施済み)

- 無関税の緊急輸入を実施(検討)

- 悪質な米卸売業者の社名公開(検討)

結果、外食や中食産業が輸入米へシフト → 国産米が売れなくなり離農が加速 → 食料自給率低下

つまり、長期的には誰も得しないし自分たちの首も絞めることになります!

ここは利益とモラルのバランスを問われているのではないでしょうか。

まとめ:お米の価値、改めて考えたい

令和の米騒動で国民がお米との付き合い方や適正価格について考えさせられるキッカケになったと思います。

万人に愛される食卓のヒーローだった白米が、気づけば“投機対象”にされ泣いている

なんて悲しすぎます。

優待大好き投資家がこんなことを言うのも何ですが、投資先を選ぶときも、決算数字の裏にある「企業パーパス」や「社会的影響力」にまで目を向けることが、私たち個人投資家に求められる姿勢かもしれませんね。

ツヤッツヤの銀シャリのような企業に投資したい!

本日もお読みいただきありがとうございました

※本記事は個人の感想・見解に基づいており、特定の銘柄の売買を推奨するものではありません。

投資は自己責任にてお願いいたします。

コメント