2022年、20年ぶりの円安真っ只中、10年積み立てたドル建保険の解約を決心し実行しました。

ドル建終身保険の概要

私が加入していたのは、年に一回ドル建で一定額を積み立て運用する“投資”と

その間に被保険者が死亡した場合には10万ドルの保険金が支払われるという“保険”と

55歳まで支払い続けると毎月500ドルが一生涯支払われ続けるという“年金”という様々な側面を持つ複雑な金融商品でした。

当時保険の営業マンに言われるがまま加入しました

でも投資で増やしながら保険も年金も兼ねるなんて

一石二鳥どころか一石三鳥じゃない?

しかも世界最強通貨ドル!

将来の備えとしては抜群の魅力を感じた記憶があります☆

ふんふん、それで結果どうなったの??

積み立て状況

2011年から年に一回2884.5ドルを積み立ててきました。平均為替レート約103円。合計297万円の積立額です。

2020年を最後に積み立てをストップし寝かせていました。

運用状況

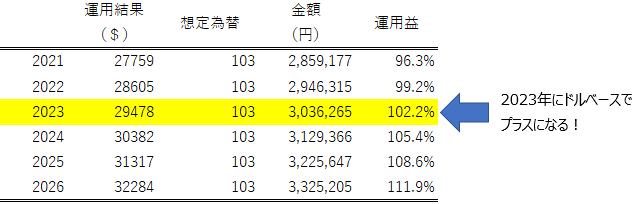

早い段階で解約するとドルベースで元本割れするのですが、2023年にはプラスになる予定でした。

仮に積み立て時と同じ103円程度の為替レートを想定すると約66,000円のプラスになります。

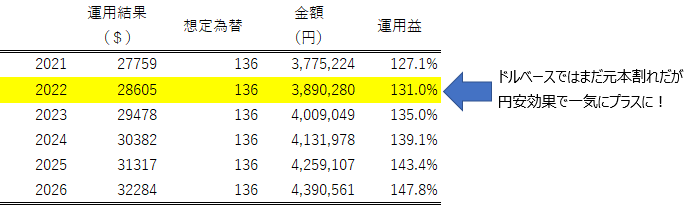

しかし2022年は空前の円安です。これを2022年7月の為替レート136円で換算すると・・・

なんと現時点で90万円以上のプラスになる事が判明しました!

仮に積み立て時の為替レート103円のままだと

同じ運用益に達するのは9年後(2031年)の予想でした

悩みましたが、

・為替相場の予測は最も難しいものの一つ=誰にも分からない

・この資金を自分で運用した方が将来的な利回りは良い

ということで思い切って解約を決断しました!

数日後、しっかりと振り込まれていました

でも解約すると「保険」「年金」の機能がなくなってしまうのよね?

うん

メリットとデメリットを考えて出した結論

結局、こういった商品は投資・保険・年金といった機能をごちゃ混ぜにしていて分かりにくいのです。

保険に特化するならばもっと低額で十分な保険はありますし、投資にしてももっと利回りのいい運用方法があります。年金機能は高配当株投資で十分作れます。これらは分けて考えないといけないなと痛感しました。2011年当時には私はその考えを持っていませんでした。

このお金はよく考えて別の方法で運用していきたいと思います。

コメント