私の兄が老後資金のあてがまったくなく困っております。困っているのは兄本人というより私の母が勝手に心配して困っているという方が正しいでしょうか。実は近いうちに実家の売却によりまとまったお金が入ってくる予定がある為、それを活用できないか検討しております。

老後資金候補①日本の高配当株

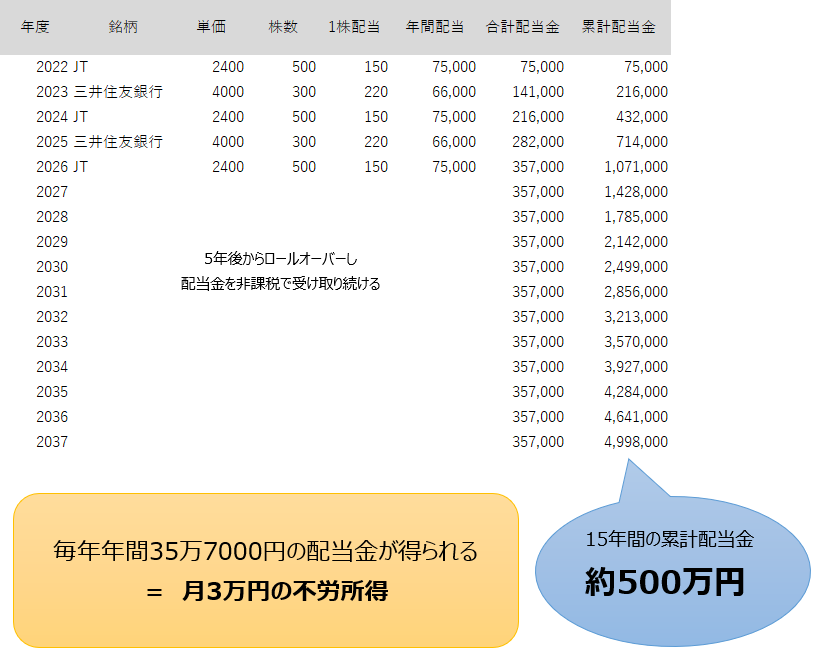

NISAの非課税枠で高配当株を購入する方法です。日本を代表する高配当銘柄(JTと三井住友銀行)へ5年間NISAで集中投資して15年後まで寝かせておくとどうなるか、シミュレーションしてみました。

【投資額】 120万円 × 5年 = 600万円

投資するのは最初の5年間だけです。これを15年後まで手を付けずに寝かせておくと、

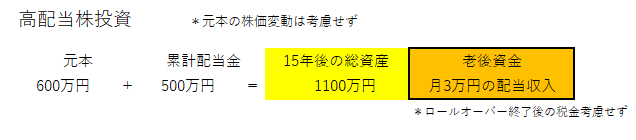

累計配当金約500万円 + 月3万円の配当収入(一生涯) という結果になりました。やはり時間を味方につけるとインパクトの大きい結果になりますね。

メリット

①すぐに配当金が得られる

高配当株投資のメリットは投資を始めて早い段階から配当金が振り込まれる事です。5年後には月3万円の不労所得が得られるという比較的短期の目安があるのは安心感につながります。

②振り込まれるタイミングが年4回

今回シミュレーションした2銘柄は決算期が異なっており、配当金が振り込まれるタイミングは「JT3月と9月頃」「三井住友銀行は6月と12月頃」という形で年4回に分散されます。

デメリット

①減配リスク

あまりにも特定の銘柄へ集中させすぎるとどちらか(あるいか両方)の業績が悪くなって配当金が減らされた場合、計画が大きく狂ってしまうリスクがあります。

②インフレ

すべての資産を円で持つと円安によるインフレ(物価上昇)に弱くなります。日本は資源の輸入国家ですので円安はすべての輸入品の値上がりに直結します。ある程度外貨を持つ事も重要になってきます。

③取り崩しの難しさ

元本600万円部分は売却=配当金が消滅する事を意味する為、基本的には売る事は考えられません。本人の死後、相続人がいない場合の資産は国のものになります。使い切って死ぬのは相当難しい・・・ですね。

特にデメリット①のリスクが怖いのでこの手法を採用する場合は異なる業種であと2~3銘柄には分散させた方が良いと思われます。少なくとも4~5銘柄への分散をすれば有りな戦略だと思います。

老後資金候補②つみたてNISA投資信託

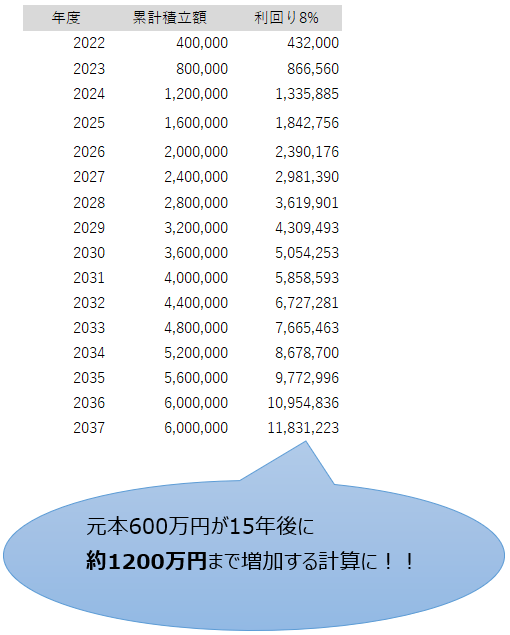

もう一つ考えているのが資産運用の王道「投資信託」です。仮に平均利回り8%(配当金再投資型)の投資信託に15年間投資した場合のリターンをシミュレーションしてみました。

【投資額】 40万円 × 15年 = 600万円

投資するのは15年間としました。ひたすら毎月積み立てを継続すると15年後には元本含めて1200万円程度まで増加する計算となりました。利回り8%というのは過去のS&P500連動型投資信託の平均リターンなどを考慮しても決して非現実的ではない利回りです。

メリット

①とにかく手堅く増える可能性が高い

例えば一番人気の「eMAXIS Slim米国株式S&P500」は米国の優良企業へ分散投資して定期的にリバランスしながら配当金を再投資してくれる特徴があります。

②特に何もする必要がない

高配当株投資とちがって銘柄選択や投資タイミングを決定する必要がなく、一度ファンドを決定して積み立て設定をしてしまえば基本的には何もする必要がありません。

デメリット

①増えている実感が得られにくい

配当金が振り込まれる高配当株投資と異なり証券口座の中で増減する為、日々の暮らしがすぐに良くなる訳ではありません。あくまでも老後資金の為と割り切って長い目で見ながら継続する忍耐力が必要となります。

②もちろんリスクあり

シミュレーションはあくまでも過去の実績に基づいたもので、これから先も増え続けるとは限りません。しかしながら、15年以上投資信託を継続すると勝率は95%以上と言われています。

③取り崩しルールを順守できるか

寝てても振り込まれる配当金とは異なり、投資信託(配当金再投資型の場合)は自ら取り崩しをしなければお金になりません。一度ルールを決めてもそれを順守しながら運用し続けられるかは意志の強さや管理能力の有無が重要になってきます。

インデックス投資のキーワードは「忍耐」と言っても過言ではないかもしれません。

取り崩しシミュレーション

投資信託の取り崩しルールに「4%ルール」というものがあります。残りの部分を運用しながら毎年資産の4%を取り崩していくと、死ぬまで資産がなくならない可能性が圧倒的に高い(むしろ資産が増加している事もある)というものです。

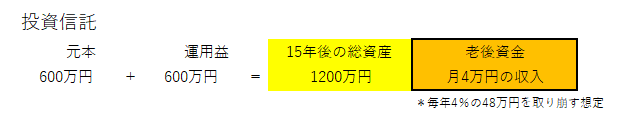

1200万円の4%=48万円を毎年取り崩しますと、月4万円の老後資金となります。

まとめ

結局どちらがいいの?という話です。これまでのシミュレーション結果をまとめます。

以上より、単純に老後資産の額面重視であれば投資信託に軍配が上がりました。ただ取り崩しは自ら行わなければなりませんし、ルールの順守には相応のストレスが想像されます。その点、高配当株投資は配当金を口座受け取りにしておけば面倒な事は発生しませんし、目先すぐに配当金が振り込まれるのは安心感を得られます。よく考えて選択しようと思います。

最近の私の悩みからかなり雑なシミュレーションをしましたが、まだまだ想定しきれていないリスクがあったりもっと最適な運用方法があったりするかと思いますので参考程度に考えて頂ければ幸いです。人生、生きていればいろいろな事がありますね。少しでも不安を取り除くには数字など目に見える形にしてシミュレーションする事がいいのかなと思います。月3~4万円の収入がどれだけ兄の助けになるかは分かりませんが、行動あるのみと信じてこれからも投資人生頑張っていこうと思います。今後とも当ブログをよろしくお願いいたします。

コメント