2026年5月12日、とある企業が株主優待の拡充を発表しました。

にゃにっ!?

その名は、くろがね工作所

名前は強そうですが、業績は微妙。優待界隈では絶妙ポジションにいる銘柄です。

今回の発表内容はこちら

【現在の優待制度】

- 100株保有:1,000円分のクオカード

- 300株保有:3,000円分のクオカード

↓

【2026年11月期の優待制度】

- 100株保有:1,000円分のクオカード(6ヶ月以上保有で1,500円にUP)

- 300株保有:3,000円分のクオカード(6ヶ月以上保有で4,000円にUP)

【2027年11月期の優待制度】

- 100株保有:1,000円分のクオカード(1年以上保有で1,500円にUP)

- 300株保有:3,000円分のクオカード(1年以上保有で4,000円にUP)

長期保有株主への優待強化!単純拡充となります。

一見、株主にとってはうれしい内容なのですが・・・

優待制度拡充に潜むメッセージ

今回の変更内容をまとめると

- 通常のQUOカード優待は維持

- さらに長期保有株主には増額

- 2026年11月期は「6ヶ月以上保有」で長期優遇

- 2027年11月期からは「1年以上保有」で長期優遇

となります。

つまり、

「売るな…売るなよ…!」

というメッセージに聞こえるのは私だけでしょうか(笑)。

ちなみに発表時点の株価(941円)の場合、100株を6ヶ月以上保有すると配当込み利回りは約5.8%になります。

たしかに高利回りなのですが・・・

肝心の本業がちょっと苦しい(ゲホゲホ)

2026年11月期の通期予想では黒字見込みとなっていますが、第一四半期は赤字スタート。

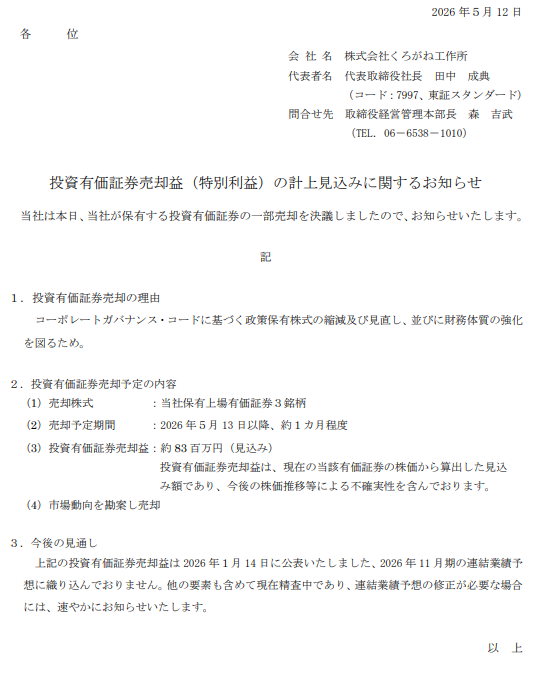

さらに今回、「投資有価証券売却益を計上」という発表も同時に出ています。

毎期のように資産を切り売りして利益を捻出している印象があります。

優待拡充の背景を勝手に考察

現在スタンダード市場に上場しているくろがね工作所。2025年11月30日時点の株価(1,005円)で上場維持基準の株式時価総額「10億円」に適合していたようです。

しかしながら、直近の株価は900円台となっており、このままでは上場維持基準に適合しなくなる恐れがあると思われます。

そこで、

- 長期保有優遇

- QUOカード維持

- 利回り強化

を打ち出して、

「短期売買より長く持ってね!」

という方向へ誘導したいのかな…と。

まとめ

今回の優待制度拡充は

- 利回りは高い

- 長期優遇あり

- 通常優待も維持

と、優待族には刺さる内容でした。

ただし、

- 本業はまだ不安定

- 資産売却益への依存感あり

- 業績回復には時間がかかりそう

という点はしっかり見ておきたいところです。

くろがね工作所(7997)

株価:941円(2026年5月12日時点)

配当利回り:4.23%

優待利回り:1.59%(100株長期保有時)

総合利回り:5.84%

利回りは魅力だけど、本業は応援枠(?)という立ち位置の、「くろがね工作所(7997)」をご紹介しました。

発表後の株価推移を見守っていきたいと思います。

100株持ってて含み損なのはナイショ・・・

おい!

優待到着記事は以下になります。

お読みいただきありがとうございました

コメント