最近株価が低迷気味のジンズホールディングスが株価3000円台を回復しました。業績悪化→減配で急落していましたが、まだまだ安値水準ということで個人投資家からの注目が高いようです。直近一年間の株価推移は以下の通りです。

一年の間に3000円を割り込んだり、5000円にタッチしたり・・・と忙しい値動きになっています。

株価低迷の要因

以下主観で書きます。

業績悪化&減配

2022年8月期の決算において特損の計上があったこともあり、EPS(1株当たり純利益)が前期の141円から32円へと低下しました。そのため配当も前期の45円から17円へと減配となりました。特に期末配当が無配(0円)となったことは衝撃でした。

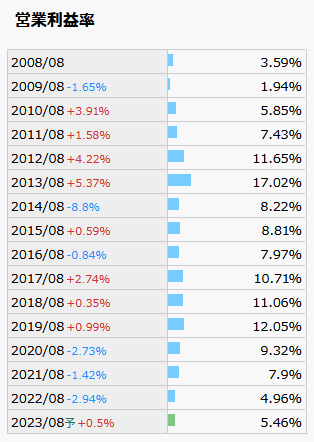

利益率低下

決算短信にも記載がある通り商品の同質化は深刻です。(要するに尖った商品がない。)それをカバーしようと販促費用が増加しているように見えます。以下の通り営業利益率は年々低下しています。円安の影響や原燃料費が増加しているとはいえ見過ごせない状況です。

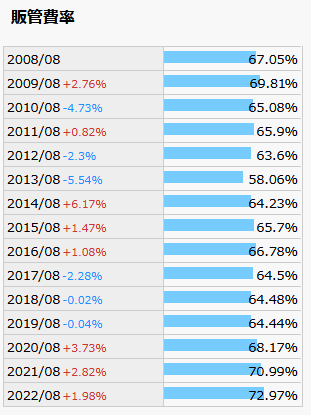

そして販管費率は年々増加しています。

積極出店をして店舗数は増加し続けています。宣伝方法、それから販促キャンペーンなどの戦略見直しが必要でしょう。

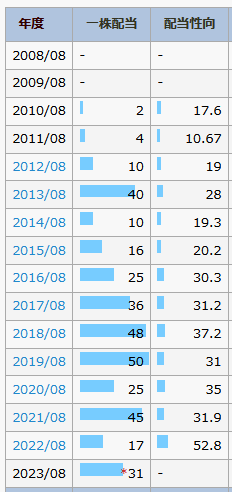

配当状況

*2023年度は予想

会社方針としては配当性向30%を目途に配当を実施するとしています。そのため配当額は毎年変動しています(減配も増配も有り)。業績が悪くなると即減配をする事が株価が安定しない要因になっています。ひとまず現在の利回りだけで割安かどうかを判断しない方がよいでしょう。

財務状況

自己資本比率は37.3%、有利子負債比率は10%程度(2022年8月期時点)となっています。大きな問題はないと思われます。

海外売上状況

売上比率は国内8割、海外2割となっています。店舗数は国内464(67%)、海外236(33%)、海外は店舗数の割には日本ほど売上が稼げていないようです。

今後について

ジンズが今後も成長を続けていけるかは“コモディティ化からの脱却”ができるかにかかっています。キャンペーンの乱発や安売り戦略は自社ブランドの毀損につながりかねません。付加価値の高い商品の比率を上げていければ再度成長軌道に乗せられるのではないでしょうか。医療機器の近視進行抑制メガネなどには期待したいものです。

また順調に会員数を伸ばしているアプリですが、今のところクーポン目当てで使われている状態です。アプリをメガネ作成に活用したりできれば販促費を抑制できますので、店舗数ばかり増やすのでなくDXを推進しオンライン販売を強化することが今後重要になってくると考えます。

株主優待内容

毎年8月末時点で100株以上保有株主に「JINS」で使える優待買物割引券が「9000円+税」分いただけます。(店舗でもオンラインでも使用可)

優待利回りだけで3%以上・・・これは魅力的!

目先の優待につられないでね

先日JINSでドライブ用にサングラスを

購入しましたがとても快適です♪

個人的には株価3000円前後は安すぎず高すぎず・・・といった印象です。今後もう一段下落する可能性も考えておいた方がよいでしょう。

コメント