本日ご紹介するのは、オフィス家具などを手掛ける老舗メーカー「くろがね工作所(7997)」 です。株主優待のクオカードが到着しました。2025年11月より株主優待制度を導入しており、今回が初実施となります。

優待内容はシンプルで分かりやすい

優待制度は毎年11月末時点の株主が対象。

- 100株保有:1,000円分のクオカード

- 300株保有:3,000円分のクオカード

非常に分かりやすい内容です。

ただし業績は…かなり厳しい

ここで現実に戻ると・・・くろがね工作所はなんと7期連続の営業赤字。これはなかなかの長期トンネルです。

一応、今期(2026年11月期)は営業黒字転換を見込んでいます。

しかし、これまでの流れを見ていると「本当にいけるのか?」という疑問も正直あります。

クロテンはあくまで予想か…

優待導入の理由はとても分かりやすい

今回の優待導入理由は実にストレートです。

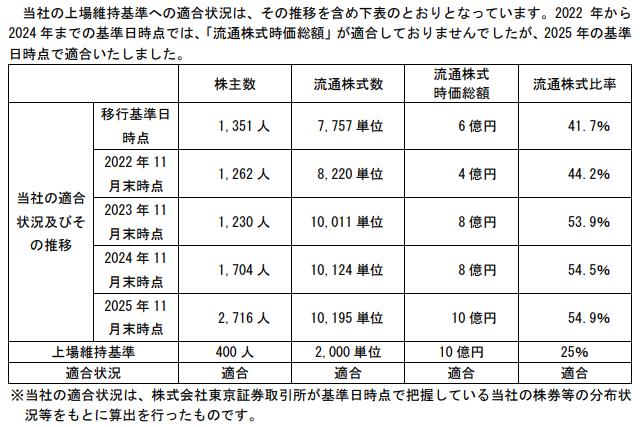

スタンダード市場の上場維持基準クリアのため。

実に分かりやすい。

現在は一応、基準はクリアしています。

しかし問題は「時価総額」。

なんと10億円すれすれです。

少し株価が下がれば、基準未達の可能性が出てきます。

これでは優待廃止する訳にはいかないっすね

いまの利回りはどのくらい?

株価:982円(2026年3月2日時点)

配当:40円

→ 配当利回り約4.07%

さらに100株保有でクオカード1,000円。

100株(98,200円投資)で考えると

- 配当:4,000円

- 優待:1,000円

- 合計:5,000円

→ 総合利回り約5.09%

数字だけ見ると、かなり魅力的です。

スタンダード市場で総合5%超はなかなかの水準。

でもどうして配当を維持できているの?

それはね、投資有価証券の売却益などを充てているからだよ

それって持続可能なの?

ノーコメント

まとめ:投資判断は慎重に

くろがね工作所は、

- 7期連続営業赤字

- 時価総額は上場維持基準ギリギリ

- 今期は営業黒字転換予想だが…

材料だけ見ると、なかなかスリリングな銘柄です。

くろがね工作所(7997)

株価:982円(2026年3月2日時点)

配当利回り:4.07%

優待利回り:1.02%

総合利回り:5.09%

利回りだけで飛びつかず、

- 決算ごとの進捗確認

- キャッシュフローの推移

- 財務状態

などを見ながら慎重に付き合う銘柄だと思います。

お読みいただきありがとうございました

コメント