製糖セクターに激震です。2026年5月13日、「日本甜菜製糖(2108)」が2026年3月期決算を発表。そして同時に、配当方針の変更を発表しました。

その結果、2027年3月期予想配当は、なんと年間260円へ。

きたーーー!

株主の血糖値も上がってきたーーー

配当方針を変更!「DOE4%」へ

これまでの配当方針は、

「1株当たり配当金80円以上」

という、わりと控えめなスタイルでした。

しかし今回から、

DOE(自己資本配当率)4.0%を目安

へ変更。

DOEとは、

{(前期末自己資本+当期末自己資本)÷2} ×4%

=配当総額の目安

という考え方。つまり、

利益が多少ブレても、とにかく株主還元はしっかりやるぞーーー!

という宣言のようなものです。

そして、この会社はもともと自己資本がかなり厚い。

その結果どうなったかというと・・・

年間配当260円!?

2027年3月期の予想配当は、

年間260円。

前期配当は160円(うち特別配当80円)だったので、大幅増配です。

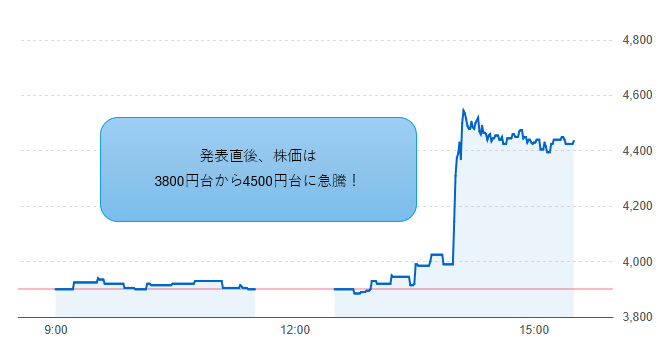

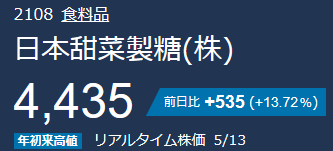

発表された14時時点から株価は急騰しました。

5月13日の終値は4,435円(前日比+535円)となりました。

この株価でも配当利回りは約5.86%となっています。

何が起きたの…?

ここで気になるのが、

「なんでこんな強気な還元ができるの?」

という点。

たしかに日本甜菜製糖は、自己資本比率が高く、財務はかなり健全。

なのでDOE採用によって、しばらくは250円前後の配当を維持できそうな雰囲気があります。

ただ一方で、本業の利益率がめちゃくちゃ高い会社かと言われると、そこまででもありません。

つまり、

「配当を出し続けると、自己資本が少しずつ減っていかない?」

という不安もあります。

もちろん、

・政策保有資産

・含み益

・資産効率改善

・株主還元強化トレンド

など、いろいろな背景はありそうですが・・・正直、ここまで大胆な還元に踏み切った理由は、まだ完全には読み切れません。

株主としてはうれしい。でも同時に、

「本当にそんなに配って大丈夫?」

という不安もあります。

まとめ:製糖銘柄にはまだ注目してる

製糖セクターは、

- 高配当&増配傾向

- 優待あり

- 国策銘柄で景気に左右されにくい

- 資産リッチ

と、優待投資家と相性のいい特徴が多いことを当ブログでお伝えしてきました。

「どんな銘柄があるの?」

という方は、以下記事にて製糖銘柄の一覧と業界勢力図、優待到着実績(画像入り)を紹介していますので参考にしてみてくださいね。

以上、お読みいただきありがとうございました

コメント