J-オイルミルズ(2613)の業績が芳しくありません。主要原材料が軒並み爆謄している為です。2022年3月30日、通期の業績予想を下方修正しました。

2022年3月期の業績予想

売上高 2015億円 ⇒ 2000億円

営業利益 0.5億円 ⇒ ー3億円

経常利益 7.5億円 ⇒ 3億円

当期純利益 19億円 ⇒ 16億円

1株当たり当期純利益 57円 ⇒ 48円

まさかの営業益マイナス。

もちろん外食売上減少もエネルギーコスト上昇もありますが、とにかく“製品の値上げが追い付いていない”。それに尽きます。

2000億売って赤字って・・・営業マンがかわいそうになります。今期は一年中値上げのお願いをして、売って、値上げして、売って、また値上げして、それでも追い付かない・・・。

本当にやるせない気持ちでしょう。

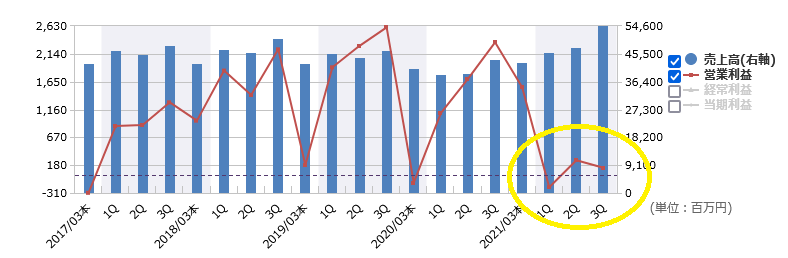

【四半期毎の業績推移】

2021年4-6月

営業損失2.04億円

2021年7-9月

営業益2.67億円

2021年10-12月

営業益1.35億円

2021年初から価格改定を進めていたものの価格転嫁に苦戦し赤字スタート。その後価格改定の浸透とともに持ち直したものの、年度内に5回とも6回とも言われる価格改定の嵐で、どこまで浸透したか不明な状況。ただこの利益では十分な価格転嫁が進んでいない事は明らかです。さらにウクライナ危機によって穀物相場はさらに高騰の一途です。

J-オイルミルズの事業内容

J-オイルミルズは製油会社で業界第三位のメーカーです。主に以下2つの事業を展開しています。

1.油脂事業

2.スペシャリティフード事業

油脂事業

原料穀物から搾油し「油脂」や「ミール」を販売する事業です。収益の8割超を占める主力事業です。原料穀物をいかに安く買って効率的に生産し大量に販売するかが勝負と言えます。

スペシャリティフード事業

油脂を加工し付加価値率の高い製品を販売する事業です。具体的には家庭用マーガリン(ラーマなど)、業務用粉末油脂、食用および工業用コーンスターチ。搾油残渣を活用したレシチンやビタミン類を販売しています。

油脂事業とは異なり差別化した製品を販売する事で安定した利益を上げる事ができます。

同業他社と比較しても見劣りする決算内容

穀物相場の高騰は他社も同様です。他社と比較してみましょう。

各社の2022年3月期決算予想

日清オイリオグループ(2602)

売上高 4,000億円

営業利益 115億円

経常利益 120億円

当期純利益 77億円

1株あたり純利益 237円

昭和産業(2004)

売上高 2,875億円

営業利益 52億円

経常利益 62億円

当期純利益 40億円

1株あたり純利益 120円

J-オイルミルズ(2613)

売上高 2,000億円

営業利益 ー3億円

経常利益 3億円

当期純利益 16億円

1株あたり純利益 48円

J-オイルミルズの低調さが浮き彫りになってしまいました。。

事業内容に秘密がありそうです。

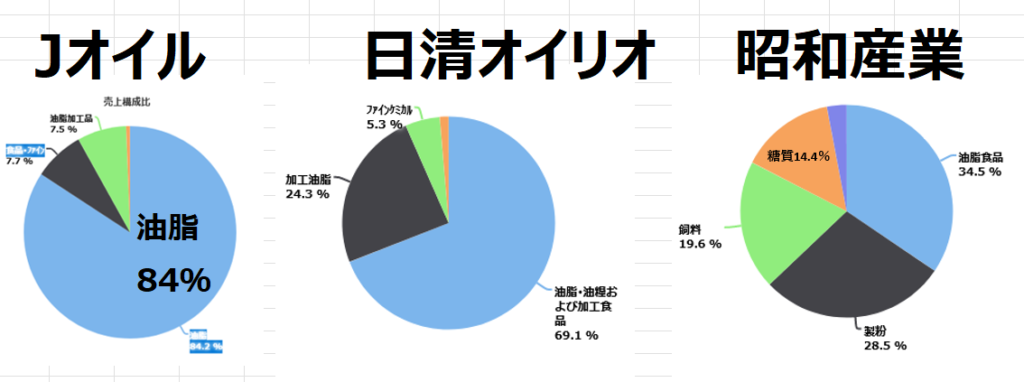

各社の事業内容と比率

各社とも油脂がメイン事業である事に変わりはないものの、J-オイルミルズの油脂事業偏重が際立っています。

①油脂はとにかく安ければ安いほど売れる(価格競争力が低い)

②油脂加工品は高くても性能が良ければ売れる(価格競争力が高い)

J-オイルミルズは①の比率が84%と高く、②の油脂加工品やファイン食品系が15%程度となっています。薄利の事業に偏重しているようです。

①は油脂の中でもごま油やオリーブオイルは替えが効かない為に高くても売れる傾向がありますが、主力の菜種油、コーン油、大豆油などは価格が安ければ安いほど売れる傾向があります。

②は粉末油脂や高機能レシチンなどを指します。

今後は②の付加価値の高い製品へシフトしていく事ができるか、正念場を迎えているように思います。

思いのほかディスってしまいましたが好きな企業のひとつですので頑張って欲しいです。

優待品のオリーブオイル大好き!今年も楽しみにしてます

最後までお読みいただきありがとうございました☆彡

コメント